Após as decisões do FOMC e do BCE na semana passada, a tocha do banco central será agora passada para o BoE, que entregará sua decisão na quinta-feira. Um aumento de 25 bps é principalmente precificado, então os holofotes recairão sobre pistas e sugestões sobre como as autoridades planejam seguir em frente. Os IPCs dos EUA também atrairão atenção especial, já que os investidores estão tentando descobrir se o Fed fará uma pausa ou aumentará mais uma vez em junho.

O BoE sugerirá mais caminhadas?

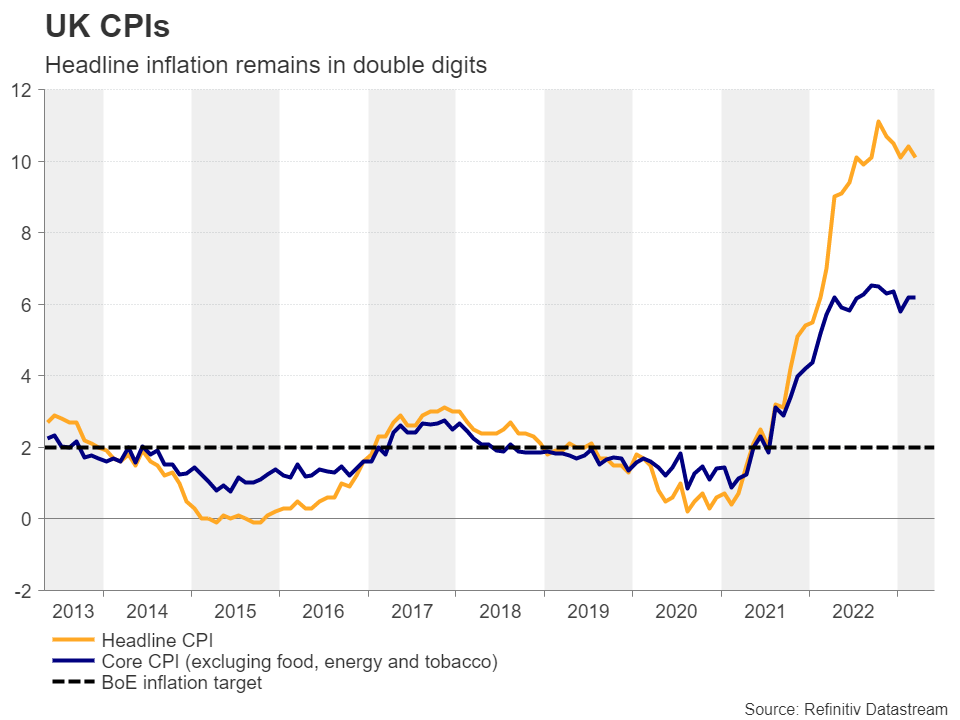

Na última reunião de março, o BoE aumentou as taxas de juro em 25 pontos base, marcando a 11.ª subida consecutiva deste Banco. No entanto, as autoridades minimizaram o aumento surpreendente da inflação em fevereiro e mantiveram uma visão cuidadosa sobre seu futuro curso de ação, dizendo que mais aperto seria necessário se houvesse evidência de pressões de preços mais persistentes.

Desde então, os dados mostraram que a inflação desacelerou menos do que o esperado, com a taxa anual permanecendo ligeiramente acima de 10%, o que permite aos investidores precificar cerca de 60 pontos-base de aumentos adicionais nas taxas até o final deste ano. Para este encontro, eles estão atribuindo uma chance de quase 85% para outro aumento de um quarto de ponto, com os 15% restantes apontando para nenhuma ação.

Portanto, é improvável que um aumento de 25bps por si só abale a libra. Qualquer reação do mercado pode advir do comunicado, da ata e/ou das projeções econômicas atualizadas. Em fevereiro, o Banco projetava que a inflação do IPC encerraria o primeiro trimestre em 9,7% e desaceleraria para 3,0% em 12 meses. Portanto, revisar para cima ou mesmo manter o mesmo caminho pode permitir que os investidores continuem precificando mais aumentos, mesmo que as autoridades repitam a mesma orientação cautelosa.

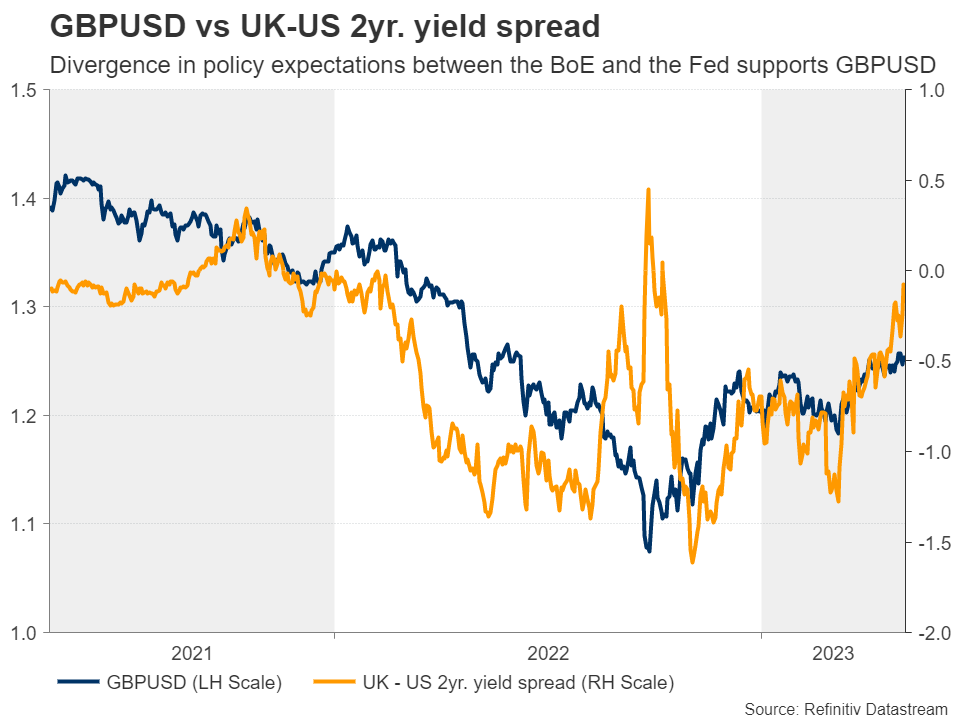

Com a expectativa de que o Fed corte as taxas em cerca de 75 pontos-base até o final do ano, o caminho de menor resistência para libra/dólar provavelmente permanecerá para cima, mesmo que uma reiteração da orientação anterior resulte em um pequeno revés. O que pode distorcer as perspectivas pode ser uma desaceleração maior do que o esperado na primeira estimativa do PIB do Reino Unido para o primeiro trimestre, que deve ser divulgada na sexta-feira, juntamente com os dados comerciais do país de março.

Os números do CPI dos EUA vão gerar especulações para uma alta em junho?

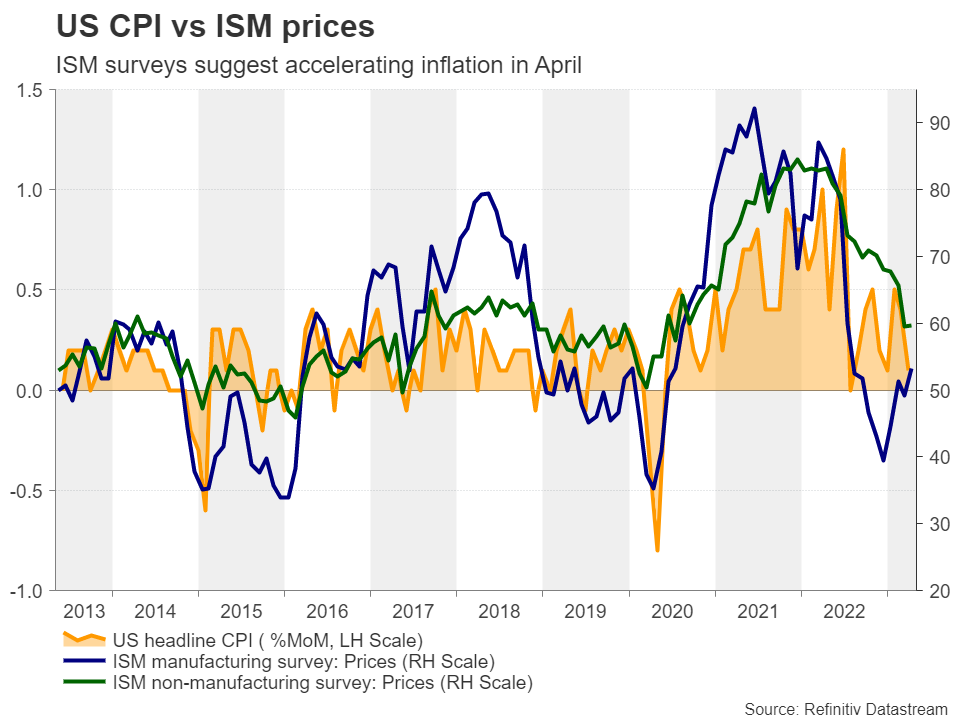

Nos EUA, o destaque provavelmente serão os números do CPI americano de abril, que serão divulgados na quarta-feira. Prevê-se que a taxa principal tenha se recuperado para 5,2% a/a de 5,0%, enquanto a principal deve ter se mantido estável em 5,6% a/a, mais ou menos confirmando as pesquisas ISM e S&P global PMI, que mostraram que os preços de produção aceleraram durante o mês.

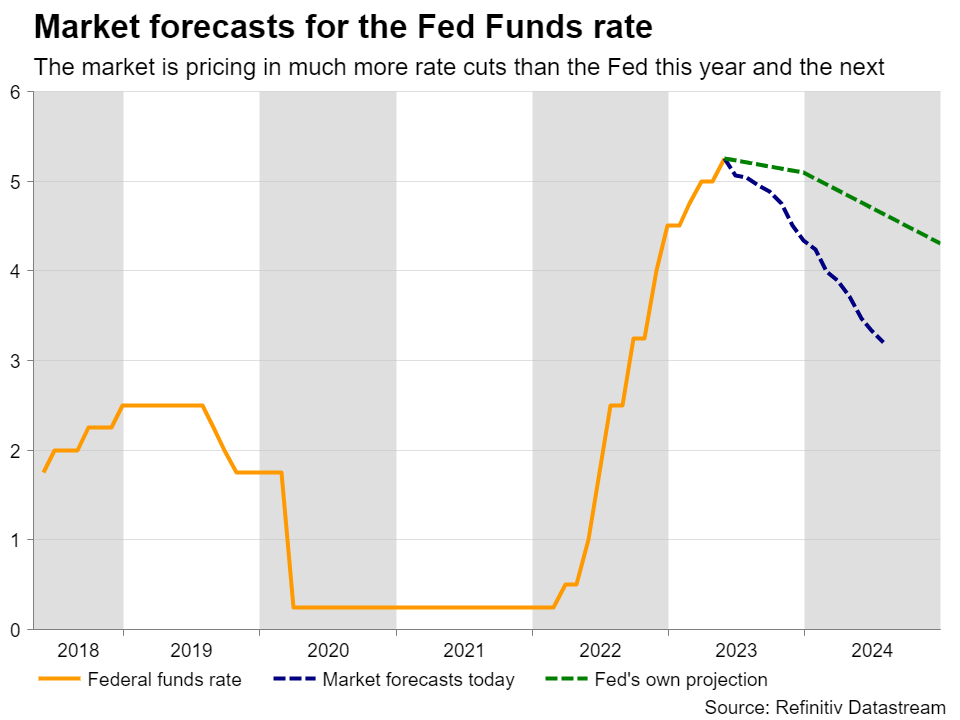

No entanto, é improvável que tais resultados gerem fortes especulações sobre um potencial aumento do Fed em junho. Afinal, os relatórios do PMI estavam disponíveis antes da decisão do FOMC de quarta-feira e, mesmo depois que Powell se recusou a fechar a porta para um aumento de junho, os investidores ainda estão precificando uma probabilidade de 90% de nenhuma ação, com os 10% restantes apontando para um corte de um quarto de ponto. Eles também estão esperando mais de 75 pontos-base de reduções de taxas no final do ano.

Para que o preço mude e comece a indicar uma probabilidade decente para outra alta em junho, pode ser necessária uma forte surpresa de alta. Isso poderia adicionar combustível aos motores do dólar, mas pedir uma reversão de alta ainda pode ser prematuro. Para que uma reversão em grande escala comece a ser examinada, a inflação deve continuar acelerando, os dados podem precisar revelar que a economia dos EUA está em uma situação melhor do que muitos estão antecipando, e o Fed pode precisar provar que as expectativas do mercado estão erradas, aumentando taxas em junho ou mantendo-os intocados durante e além do verão.

Dados comerciais da China e resumo de opiniões do BoJ também disponíveis

Voando para a Ásia, os dados comerciais da China, que serão divulgados na terça-feira, podem atrair alguma atenção de investidores, já que a segunda maior economia do mundo é o principal parceiro comercial da Austrália e da Nova Zelândia. Após os decepcionantes PMIs desta semana, dados comerciais fracos podem corroborar a ideia de que, após o impulso pós-reabertura, os motores da economia chinesa agora estão lutando para ganhar impulso. Os números do CPI e PPI da China serão divulgados na quinta-feira.

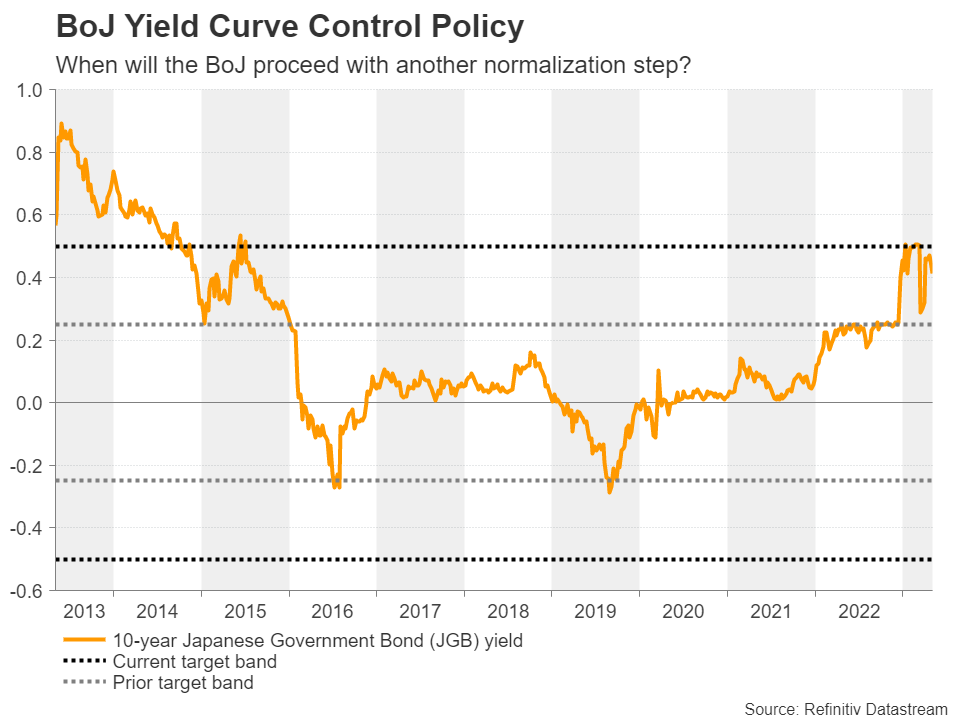

Em relação ao Japão e ao iene, os comerciantes poderiam prestar atenção ao Resumo de Opiniões do BoJ, já que este seria o resumo referente ao primeiro encontro sob a liderança de Kazuo Ueda. Naquela reunião, as autoridades decidiram manter suas configurações de política inalteradas e, embora tenham removido a promessa de manter os juros em “níveis atuais ou mais baixos”, decidiram conduzir uma revisão da política monetária com um prazo planejado de cerca de um ano e meio. .

O iene despencou no momento do anúncio, já que o cronograma da revisão pode ter levantado alguma especulação de que é improvável que o Banco prossiga com quaisquer mudanças durante esse período. No entanto, sem pistas claras sobre quando o Banco poderá dar mais um passo de normalização, os traders podem vasculhar o resumo para ver se ainda há chance de isso acontecer antes do final do ano.